El precio de la vivienda repunta levemente en el segundo trimestre, impulsado por las zonas turísticas

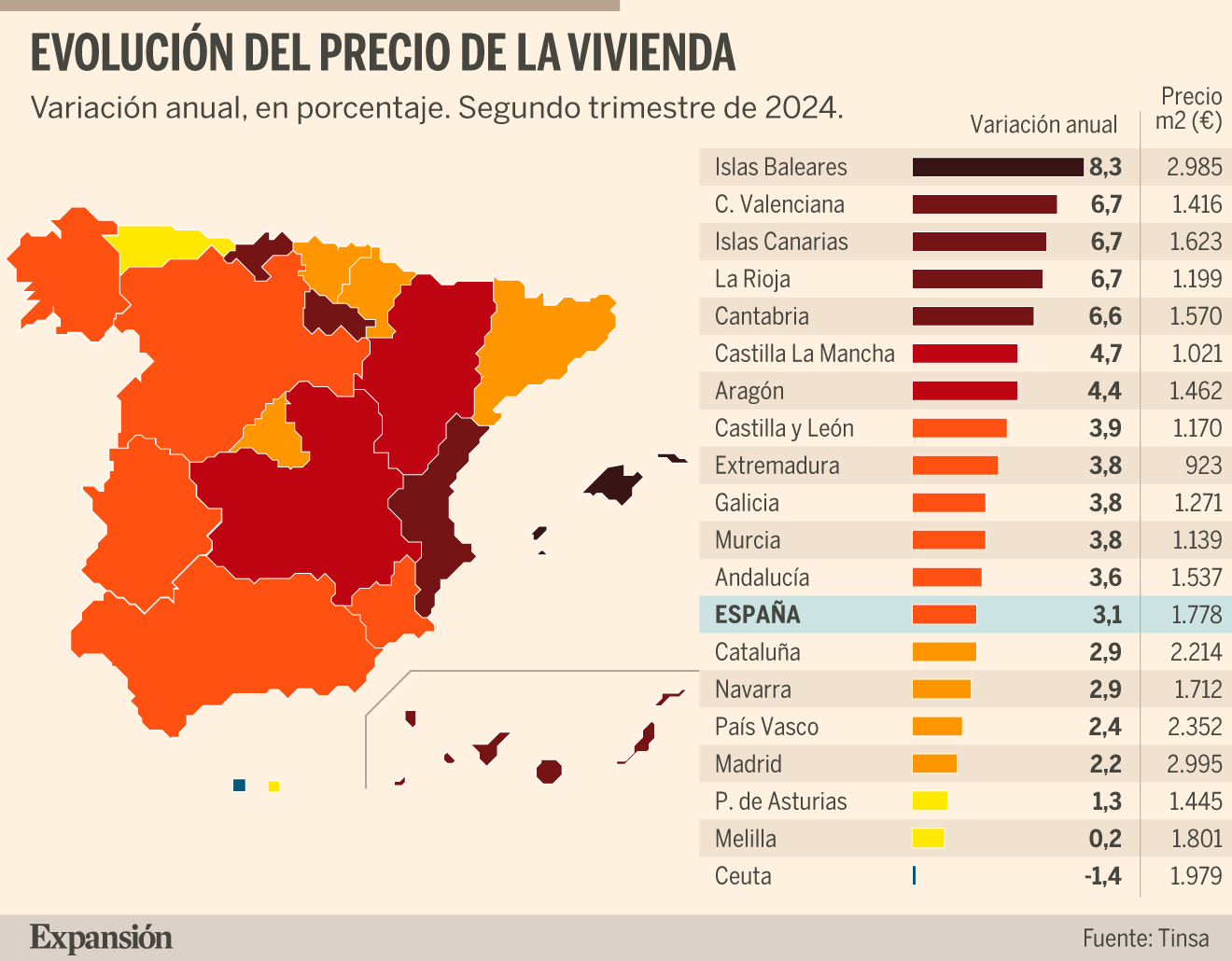

El valor medio de vivienda nueva y usada en España ha crecido un 0,5 % más que el trimestre anterior, con un aumento interanual del 3,1 %. La mayoría de las zonas registran tasas de crecimiento moderadas, confirmando un entorno general de estabilización. Sin embargo, ciertas ciudades costeras y Madrid capital han mostrado un dinamismo particular.

Precio medio de la vivienda y zonas con mayor crecimiento

Según la estadística Tinsa IMIE Mercados Locales del segundo trimestre, el precio de la vivienda nueva y usada ha aumentado en un 0,5 % trimestral, superando el 0,1 % del trimestre anterior. En términos interanuales, el crecimiento moderado se mantiene en un 3,1 %. Estas cifras confirman una desaceleración progresiva tras el +3,3 % del primer trimestre de 2024 y el 4,1 % del cuarto trimestre de 2023.

La dinámica en ciudades como Madrid, Santa Cruz de Tenerife, Santander, Palma de Mallorca, Alicante y Málaga se destaca frente al escenario general de desaceleración. En estas ciudades, la demanda turística y local de primera residencia compite, impulsando los precios. Además, en 13 capitales el esfuerzo teórico para adquirir una vivienda supera el 35 % de la renta disponible, y en cuatro de ellas llega a más del 50 %.

Variaciones en diferentes Comunidades Autónomas

En las Comunidades Autónomas, se mantiene el dinamismo especialmente en las zonas costeras. Archipiélagos como Baleares y Canarias y la Comunidad Valenciana han mostrado un impulso notable durante el trimestre. En Baleares, el precio de la vivienda ha aumentado un 8,3 % interanual, superando los niveles del ‘boom’ inmobiliario en un 9,5 %. Otros crecimientos destacables se observan en La Rioja (6,7 %), Canarias (6,7 %), Comunidad Valenciana y Cantabria (ambas por encima del 6 %).

Madrid y Cataluña han registrado cifras moderadas, con aumentos del 2,2 % y 2,9 % interanual, respectivamente. Extremadura, por otro lado, presenta una excepción con una disminución trimestral del -2,7 %.

Comportamiento de precios en las provincias

Las provincias con mayores crecimientos interanuales se encuentran en las Islas Baleares, la Costa Mediterránea, Cantabria y Guadalajara. La demanda desplazada de Madrid se ha dirigido a Guadalajara, impulsando los precios. Cantabria (+3,4 %), Murcia (+2,7 %), Canarias (+2,5 %), Baleares (+1,8 %), La Rioja (+1,7 %) y Comunidad Valenciana (+1,5 %) son las regiones con mayores aumentos trimestrales.

En términos interanuales, Soria destaca con un aumento del 10,8 %, seguida de Santa Cruz de Tenerife (10,7 %), Málaga (9,5 %), Alicante (9,3 %) y Baleares (8,3 %). Santa Cruz de Tenerife es la provincia que más se aproxima a su máximo en el ‘boom’ inmobiliario, situando su precio a solo un 2 % por debajo.

Variaciones en las principales capitales

En las capitales, las variaciones trimestrales reflejan una estabilización generalizada, con excepciones en Madrid, Santa Cruz de Tenerife, Santander, Palma de Mallorca, Alicante y Málaga. Madrid, por ejemplo, ha registrado un aumento trimestral del 3 %. En términos interanuales, ciudades como Soria, Guadalajara y Málaga han superado el 10 % respecto al año anterior.

Palma de Mallorca ha superado a Bilbao como la cuarta capital más cara en términos de €/m2. San Sebastián sigue siendo la capital con el precio medio más elevado, seguida de Madrid y Barcelona. Zamora, Ciudad Real y Lugo se presentan como las capitales más económicas.

Barcelona muestra revalorizaciones destacadas en distritos como L’Eixample, mientras que en Valencia, la mayoría de los distritos tienen variaciones interanuales superiores al 10%.

Influencia de las zonas turísticas y esfuerzo de compra

Las zonas turísticas siguen influyendo significativamente en los precios de la vivienda. El esfuerzo teórico anual para adquirir una vivienda en España se sitúa en un 34,5 % de la renta disponible. En Islas Baleares, este esfuerzo alcanza el 59,9 %, seguido por Málaga (52,1 %) y Madrid (44,9 %).

En las capitales, 13 de ellas superan el esfuerzo razonable del 35 %. Palma de Mallorca exhibe un 53,4 %, mientras que Madrid y Barcelona están en un 52,9 % cada una. Otras ciudades como Cádiz, Pamplona y Sevilla también muestran valores elevados, entre el 40 % y el 50 % de la renta disponible destinada a la hipoteca.

Mercados inmobiliarios en municipios y grandes ciudades

En municipios considerados principales mercados residenciales, como Orihuela, Vélez-Málaga y Marbella, los incrementos interanuales han sido significativos. Por ejemplo, Orihuela presentó un aumento del 12,5 %, mientras que Vélez-Málaga y Marbella anotaron un 10,7 % y 10,6 %, respectivamente.

En los distritos de Madrid, Barrio de Salamanca ha superado los 6.000 €/m2, encabezando la lista de los distritos más caros. Otros distritos importantes como Chamberí, Chamartín y Centro también han mostrado valores elevados.

Cuota hipotecaria y visados de obra nueva

El esfuerzo teórico de compra anual, calculado por Tinsa, indica que los españoles destinan un 34,5 % de su renta disponible para la primera cuota de una hipoteca. Provincias como Islas Baleares, Málaga y Madrid presentan las mayores tasas de esfuerzo, superando el 50 % en muchas zonas.

Finalmente, las hipotecas medias en España se sitúan alrededor de los 140.473 euros, con una cuota mensual promedio de 711 euros. Las provincias con cuotas más elevadas incluyen Islas Baleares (1.338 €/mes), Madrid (948 €/mes) y Málaga (934 €/mes).